中國人民銀行對鵬元征信有限公司的處罰決定,再次將公眾視野聚焦于個人征信領域。這一事件不僅是對個別機構的警示,更是對整個征信行業規范發展、以及個人在互聯網時代如何管理與維護自身信用記錄的一次深刻提醒。

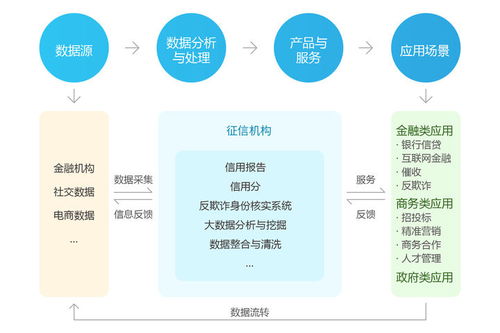

征信,簡而言之就是依法收集、整理、保存和加工個人或企業的信用信息,并提供信用報告、信用評估等服務。在中國,中國人民銀行(央行)是征信業的監督管理機構。此次對鵬元征信的處罰,源于其存在違反征信業管理規定的行為,這凸顯了監管機構對信息合規性、準確性以及個人信息保護的嚴格要求。任何機構在開展業務時,都必須將合法合規置于首位,確保所處理信息的邊界清晰、用途正當。

這一處罰與個人互聯網服務有何關聯?在當今數字社會,互聯網服務已深度滲透日常生活。從線上購物、共享單車、酒店預訂到網絡借貸,許多平臺在提供服務前,都會以不同形式評估用戶的信用狀況。部分平臺會接入或參考合法的征信機構數據,而更多的則是基于自身的消費、還款、行為數據建立內部信用模型。鵬元事件警示所有涉及用戶信用評估的互聯網服務提供商:必須敬畏規則,審慎處理用戶信息,不得濫用或違規查詢個人征信報告,更不得擅自開展實質性的征信業務。

對于普通個人而言,這起事件傳遞出幾個關鍵信息:

- 信用即財富:個人的征信報告是重要的“經濟身份證”,其記錄直接影響房貸、車貸、信用卡申請乃至部分就業機會。維護良好的信用記錄至關重要。

- 授權須謹慎:在使用互聯網服務時,尤其是涉及金融、借貸、大額押金等服務時,要仔細閱讀用戶協議,明確對方是否以及如何查詢或使用你的信用信息。對于不必要的授權請求,應保持警惕。

- 定期查報告:個人有權每年兩次免費查詢本人征信報告。定期查看可以及時了解記錄是否準確無誤,有無異常查詢記錄,一旦發現錯誤或非本人授權的查詢,可立即向征信機構或央行分支機構提出異議申請。

- 行為有痕跡:即使在非正規征信場景,許多互聯網平臺上的違約、欺詐行為也可能被記錄在平臺內部,甚至通過行業共享機制產生影響,導致未來服務受限。守信履約應成為線上線下的統一準則。

央行的嚴格監管,長遠看是為了凈化市場環境,促進征信行業和互聯網金融的健康、有序發展,最終保護的是廣大信息主體的合法權益。作為個人,我們應主動學習征信知識,樹立信用意識,在享受互聯網服務便利的牢牢守護好自己的信用基石。畢竟,在日益透明的數字時代,良好的信用,才是我們最可依賴的無形資產。